A Prova de Vida dos aposentados e pensionistas do INSS voltou a ser obrigatória para todos os beneficiários desde o dia 1° de Junho.

Assim, para realizá-la, é preciso ir até a agência bancária em que se recebe o benefício para fazer a comprovação. No entanto, para alguns segurados selecionados existe também a possibilidade da Prova de Vida Digital. Nesse caso, é preciso fazer o reconhecimento facial no aplicativo do Meu INSS.

Vale lembrar que alguns bancos possuem a opção da Prova de Vida através do próprio aplicativo do banco. Porém, essa opção varia para cada instituição.

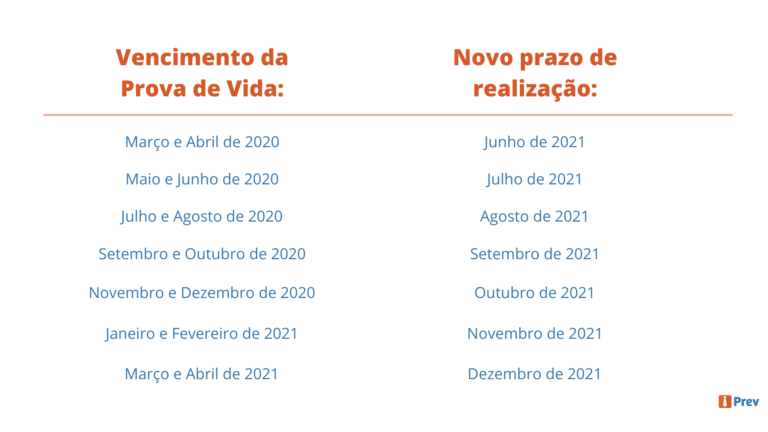

Por fim, os segurados que não realizarem a prova de vida a partir do próximo mês terão seus benefícios cortados, respeitando os novos prazos de realização. Os beneficiários que tiveram o vencimento da última prova de vida em março e abril de 2020 devem realizar a confirmação até o final de junho de 2021.

Confira abaixo o calendário completo para a realização da Prova de Vida do INSS:

Tags: prova de vida inss, quando fazer a prova de vida inss, previdência, prova de vida de aposentados

Primeira parcela será paga junto aos benefícios do mês de maio

Foi publicada nesta quarta-feira (5/5), no Diário Oficial da União (DOU), o Decreto nº 10.695, que antecipa o pagamento do abono anual devido aos beneficiários do Instituto Nacional do Seguro Social (INSS). Segundo o secretário de Previdência, Narlon Nogueira, “a medida é muito relevante pois permite injetar na economia cerca de R$ 52,7 bilhões, favorecendo o processo de recuperação econômica, e, ao mesmo tempo, antecipar a renda aos beneficiários da Previdência Social neste momento de enfrentamento da pandemia”. A medida não tem impacto orçamentário, já que haverá somente a antecipação do pagamento do benefício, sem acréscimo na despesa prevista para o ano.

O pagamento ocorrerá em duas parcelas. A primeira, correspondente a 50% do benefício devido no mês de maio de 2021, será paga juntamente com os benefícios dessa competência – de 25 de maio a 8 de junho. A segunda parcela será paga junto com os benefícios da competência do mês de junho de 2021 – de 24 de junho a 7 de julho. Em geral, o pagamento ocorre nas competências agosto e novembro.

Aposentados e pensionistas, em maioria, receberão 50% do valor do benefício. A exceção é para quem passou a receber o benefício depois de janeiro. Neste caso, o valor será calculado proporcionalmente.

Os segurados que recebem benefício por incapacidade temporária (antigo auxílio-doença) também têm direito a uma parcela menor do que os 50%. Nesse caso, a antecipação é calculada de acordo com o tempo de duração do benefício.

Por lei, não têm direito ao 13º salário os segurados que recebem benefícios assistenciais. Por isso, o número de benefícios com o 13º salário é menor do que o número total de benefícios pagos pelo INSS.

Calendário

Quem ganha até um salário-mínimo terá o pagamento liberado no período de 25 de maio a 8 de junho, de acordo com o último número do benefício, desconsiderando o dígito. Já os segurados com benefícios de valores acima do mínimo, receberão de 1º a 8 de junho. A segunda parcela do abono anual será liberada junto com a folha de junho– paga de 24 de junho a 7 de julho.

Reajuste é feito com base no INPC, divulgado nesta terça-feira (12)

Nesta quarta-feira (13), o governo oficializou o reajuste de 5,45% para os aposentados e demais beneficiários do Instituto Nacional do Seguro Social (INSS) que recebem mais de 1 salário mínimo.Com a medida de reajuste publicada em portaria no Diário Oficial da União, o teto dos benefícios do INSS, que antes tinha o valor de R$6.101,06, passa a ser de R$6.433,57.

A portaria, no entanto, não abrange o potencial reajuste no salário mínimo de 2021, que não cobre a inflação do ano passado. Este valor acompanha o Índice Nacional de Preços ao Consumidor (INPC), divulgado nesta terça-feira (12) pelo IBGE. O INPC mede a inflação para famílias cuja renda total é de um e cinco salários mínimos, e é utilizado como valor de referência para atualização anual de benefícios previdenciários e do salário mínimo.

Os novos valores deverão ser creditados aos segurados do INSS entre 25 de janeiro e 5 de fevereiro e as datas podem variar de acordo com o valor que será recebido.“A mudança no teto dos benefícios tende a impactar também os valores de contribuição para o INSS e os gastos do governo nos próximos anos”, comenta Thomas Carlsen, co-fundador e COO da mywork, startup especializada em controle de ponto online e gestão de Departamento Pessoal para pequenas e médias empresas. “Pensando também em termos da Reforma da Previdência, é importante que os trabalhadores e empregadores que terão que lidar com a aposentadoria nos próximos anos tenham um entendimento claro sobre as mudanças nos valores de contribuição atual”, avalia Carlsen.

Estima-se que cerca de 35 milhões de aposentados e pensionistas receberão os benefícios neste ano e a orientação do INSS é que os segurados fiquem atentos às datas de depósitos, que dependem do número final do cartão de benefício (sem considerar o último dígito verificador).

Segurados do INSS já podem conferir a data em que os depósitos serão feitos no próximo ano

Os mais de 35 milhões de beneficiários do Instituto Nacional do Seguro Social (INSS) já podem checar a data de depósito dos benefícios ao longo de todo o ano que está chegando.

Como de costume, os depósitos seguirão a mesma sequência de anos anteriores.

Para aqueles que recebem um salário mínimo, os depósitos referentes a janeiro serão feitos entre os dias 25 de janeiro e 5 de fevereiro. Segurados com renda mensal acima do piso nacional terão seus pagamentos creditados a partir de 1 de fevereiro.

A orientação do INSS é que os segurados fiquem atentos: a data de depósito dos proventos depende do número final do cartão de benefício, sem considerar o último dígito verificador, que aparece depois do traço, para aqueles que foram concedidos recentemente ou a data que já habitualmente recebia para aqueles que possuem seu benefício há algum tempo.

Governador João Dória sofre derrota na Justiça. Liminar impede redução dos vencimentos líquidos desses segmentos

O Órgão Especial do Tribunal de Justiça de São Paulo deferiu medida liminar, relativa a uma ação movida por entidades representativas do funcionalismo público estadual, suspendendo o aumento de tributação de aposentados e pensionistas do governo paulista, com o aumento dos descontos previdenciários, que passaria a valer no dia 17 de setembro, em cumprimento ao Decreto nº 65.021/2020, do governador João Dória.

Álvaro Gradim, presidente da Associação dos Funcionários Públicos do Estado de São Paulo (AFPESP), entidade que havia ingressado individualmente na Justiça, dia 24 de junho último, contra o aumento dos descontos previdenciários dos aposentados e pensionistas, explica:

“Nós pleiteamos a declaração de inconstitucionalidade dos artigos 30, 31 e 32 da Lei Complementar 1.354/2020, que dispõem sobre a progressividade das alíquotas de contribuição social dos servidores aposentados e da ativa e a possibilidade de criação de descontos extraordinários. A ação judicial alega que os vencimentos e subsídios dos servidores públicos são norteados pelo princípio da irredutibilidade, sendo que a fixação de alíquotas progressivas viola o princípio da isonomia”.

Gradim enfatiza, ainda, que não houve caráter democrático, por meio de consulta pública, bem como a participação das associações classistas, no processo da reforma previdenciária do Governo do Estado, consubstanciado na lei 1.354, votada e sancionada em março último. Tais omissões contrariam o artigo 273 da Constituição de São Paulo. Também se pondera no plano jurídico que a imposição de alíquotas progressivas reduz a capacidade contributiva do servidor, além do direito de propriedade, pois institui espécie de contribuição previdenciária sem a devida contraprestação, violando os direitos dos servidores públicos.

“Alternativa judicial tornou-se inevitável ante a decisão do governo paulista de incluir os aposentados e pensionistas na mesma tabela progressiva dos servidores da ativa para efeito do cálculo de recolhimento da contribuição previdenciária”, enfatiza o presidente da AFPESP. A medida passaria a valer em 17 de setembro próximo, significando, em termos práticos, que o limite de isenção dos inativos será reduzido de R$ 6.101,06 (teto do Regime Geral de Previdência Social – INSS) para R$ 1.045,00 (salário mínimo nacional). “Isso é injusto e atinge principalmente pessoas idosas, que passam a pagar uma contribuição como se estivessem ainda trabalhando, depois de toda uma vida de dedicação ao serviço público”.

Gradim também manifesta estranheza pela maneira intempestiva como a decisão foi adotada e anunciada. Em 20 de junho último, o governo paulista publicou o Decreto nº 65.021/2020, no qual o governador João Dória delegou competência ao secretário de Projetos, Orçamento e Gestão, Mauro Ricardo Machado Costa, para emitir a Declaração de Déficit Atuarial no Regime Próprio de Previdência do Estado, feita na mesma data. “Curiosamente, também no mesmo dia, a autarquia SPPrev, que administra o sistema, anunciou oficialmente a cobrança da contribuição adicional para os aposentados e pensionistas. Tudo muito rápido e quase simultaneamente”, alerta o presidente da AFPESP.

A possibilidade de inclusão dos aposentados e pensionistas na tabela progressiva dos funcionários em atividade, caso constatado déficit atuarial, está prevista no parágrafo 2º do artigo 31 da Lei Complementar nº 1.354/2020, justamente um dos itens questionados pela ação judicial.

Agora, a liminar concedida pelo Tribunal de Justiça, no âmbito de ação movida pelo Fórum Permanente das Carreiras de Estado (Focae-SP), anula o aumento dos descontos dos inativos, que estava definido, em termos práticos, no Decreto nº 65.021/2020, do governador João Dória, que definiu nova contribuição previdenciária para proventos que ultrapassam o salário mínimo (R$ 1.045). Com a medida liminar, o limite atual de isenção do tributo volta ser no valor de R$ 6.101,06.

“Muitas entidades moveram ações e se posicionaram contra a redução dos vencimentos líquidos dos aposentados e pensionistas, que desde a reforma da Previdência veem seu poder de compra cada vez menor. A AFPESP, sempre em defesa dos servidores públicos, repudiou, junto com outras 31 entidades representantes do funcionalismo, a penalização inconstitucional assinada pelo governador João Doria. Vencemos mais esta batalha e continuaremos a zelar pelos diretos da classe, que está sempre servindo toda a população, seja no posto de saúde, na escola, no cartório, na segurança ou em qualquer outro espaço público”, afirma Álvaro Gradim.

RETENÇÃO INDIVIDUALIZADA. INFORMAÇÃO DA PARTICIPAÇÃO INDIVIDUAL DAS CONSORCIADAS NO DOCUMENTO FISCAL.

Na hipótese de emissão de nota fiscal, fatura ou recibo em nome do consórcio, para efeito de retenção da contribuição previdenciária, prevista no art. 31 da Lei n° 8.212, de 1991, e seu recolhimento identificado, de forma individualizada, por consorciada, poderá o consórcio informar no documento emitido a participação de cada consorciada, proporcionalmente à sua participação no empreendimento, ou a participação apenas das consorciadas que tenham executado a parte da obra ou serviço objeto do faturamento, segundo a proporção que lhe cabe no montante faturado.

Não é admitido informar a participação individualizada, no montante faturado, de apenas uma das consorciadas, consignando a parcela restante em nome do próprio consórcio.

Dispositivos Legais: Lei n° 8.212, de 24 de julho de 1991, art. 31, §6º; Lei n° 12.402, de 2 de maio de 2011, art. 1°; Instrução Normativa RFB n° 971, de 13 de novembro de 2009, arts. 112, § 2°, incisos IV a IX, e 113; Instrução Normativa RFB n° 1.199, de 14 de outubro de 2011, arts. 4°, 7° e 10; Instrução Normativa RFB n° 1.717, de 17 de julho de 2017, art. 88.

Para saber mais sobre Retenção e Restituição clique aqui

GuruPrev apresenta pesquisa sobre performance dos PGBL/VGBL no ano passado.

O GuruPrev

divulgou os principais resultados da sua análise do mercado de PGBL/VGBL. A

base de dados dos planos PGBL/VGBL tem mais de 10.500 planos de previdência no

mercado e mais de 1.485 fundos de investimentos vinculados a estes produtos.

Em 2019, o

retorno médio dos fundos foi de 11,1%, o que significa 186,1% do CDI. Cerca de

82% desses fundos conseguiram retornos acima do CDI no ano. Em 2018, a média de

rentabilidade foi de 7,5% o que representou 117% do CDI, na ocasião, apenas 57%

dos fundos haviam rendido acima do CDI.

Os fundos de

investimentos terminaram o ano de 2019 com um patrimônio total de R$ 901,6

bilhões, distribuídos em diversas modalidades, inseridas basicamente em fundos

de renda fixa, multimercados, balanceados e data-alvo. A captação líquida dos

fundos analisados foi de R$ 45,4 bilhões.

Outras informações interessantes obtidas pelo GuruPrev

73,6%

dos fundos renderam acima do CDI em 24 meses, o retorno foi de 19,5%, ou 152,9%

do CDI;

No

acumulado de 2017 a 2019 (período de 3 anos), na média, o rendimento foi de

32,6%, o que representou 136% do CDI acumulado;

Observando

um período mais longo, os fundos que ainda estão ativos renderam 54,5% nos

últimos 48 meses e 66,6% nos últimos 60 meses, o que representou 131,8% e

110,9% do CDI, respectivamente.

Curiosidades: Melhores vs. Piores fundos do mercado

A

rentabilidade média dos MELHORES PGBL/VGBL de 2019 foi de 24,4%, representando

409,6% do CDI;

Na

contramão, a rentabilidade média dos PIORES PGBL/VGBL de 2019 foi de 4,4%,

representando 73,6% do CDI;

Apesar

da grande diferença de retorno entre os fundos de investimentos, a taxa de

administração média não é tão gritante entre eles, 1,28% a.a. foi a taxa média

melhores e 1,47% a.a. dos menos rentáveis. Isso quer dizer que, apesar da taxa

de juros estar baixa, os custos do fundo não interferiram tanto na

rentabilidade destes fundos.

Os

piores fundos do ano de 2018 tinham um patrimônio líquido somado

aproximadamente 9 vezes maior do que a dos melhores, porém, neste ano a

proporção caiu para aproximadamente 2,4 vezes apenas. Os melhores fecharam o

ano com R$ 38,1 bilhões e os piores com R$ 92,4 bilhões, a captação líquida ratifica

essa melhora nas opções dos investidores, pois os melhores atingiram uma

captação líquida R$ 21,6 bilhões, enquanto os piores tiveram uma captação

líquida negativa de R$ 26,9 bilhões.

Distribuição dos melhores e piores pela classe:

Os principais responsáveis pela boa rentabilidade foram:

Fundos

de investimento de renda fixa com papéis de longo prazo indexados à inflação na

carteira;

Fundos

com renda variável na carteira em proporções superiores a 30%;

Volatilidade

Apesar das melhores rentabilidades, é necessário cautela antes de investir nos fundos que registraram os melhores resultados em 2019, pois eles também são os que estiveram expostos aos maiores riscos:

Taxas de

Administração dos Fundos

A taxa de administração média do mercado PGBL/VGBL

Patrimônio Líquido e Captação Líquida em 2019

Dos fundos de investimentos disponíveis para contratação

Atualmente

existem 1.131 produtos distribuídos em 317 fundos de investimentos que podem

ser contratados por pessoas físicas no mercado. Os demais produtos/fundos estão

fechados a novas inscrições ou se destinam a planos empresariais.

O GuruPrev também

faz um alerta: estar na melhor Seguradora não é necessariamente sinônimo de ter

o melhor Fundo, pois a rentabilidade pode variar dentro da própria Seguradora.

Muitas delas têm fundos com perfil para todos os gostos e condições financeiras,

como aportes/portabilidade e contribuições mensais. Como em qualquer mercado,

há excelentes produtos para contratação e também outros ruins.

Os PGBL/VGBL

são excelentes instrumentos para a aposentadoria e para se investir, mas é

necessário que cada pessoa esteja sempre atenta ao mercado, analisando

sistematicamente as opções disponíveis e comparando-as com o seu plano atual.

Se encontrar algo melhor e mais adequado aos seus objetivos, ela deveria

realizar a portabilidade dos seus recursos.

A síndrome pós-poliomielite (SPP) é um transtorno neurológico, dentro do capítulo dos efeitos tardios da poliomielite

A deputada estadual Leticia Aguiar (PSL-SP) fez uma moção de apelo, na Assembleia Legislativa de São Paulo, ao Presidente Jair Bolsonaro, para que o INSS (Instituto Nacional do Seguro Social) reconheça a síndrome de pós-poliomielite como enfermidade passível de garantia à aposentadoria.

Atualmente a poliomielite está erradicada no Brasil, mas por muitos anos essa enfermidade circulou em nosso país, deixando um legado de sequelas em diversas pessoas que tiveram a doença.

Hoje, quem sofre com a síndrome pós-poliomielite precisa de especial atenção do governo brasileiro, uma vez que as sequelas tornam essa população inapta para trabalhar. Essas pessoas precisam de intervalos maiores de descanso entre as atividades, o que é muito improvável de acontecer dentro da realidade trabalhista do mercado de hoje.

Porém, o INSS não trata a síndrome pós-poliomielite como uma enfermidade grave, por não estar no código internacional de doenças, utilizado como parâmetro pelo instituto. Isso faz com que as pessoas que possuem essa síndrome tenham que recorrer à Justiça para conquistar o direito a aposentadoria. Por sua vez, a Previdência Social orienta que esses pacientes devem ser avaliados com a utilização de um código referente a outros transtornos do sistema nervoso central.

Com isso, a população que sofre com a síndrome da pós-poliomielite tem percorrido um árduo e desgastante processo para conseguir se aposentar. Há casos de pessoas que esperaram mais de cinco anos para ter o benefício deferido, e só conseguiram por meio de ação judicial.

“Muitas pessoas me procuraram para pedir ajuda neste caso. Após ouvir os relatos e entender melhor a situação, acredito que existe uma certa resistência do INSS para que as pessoas diagnosticadas com a síndrome da pós-poliomielite tenham direito a uma aposentadoria digna. Por isso fiz a moção ao presidente Jair Bolsonaro, pedindo que olhe por essas pessoas que sofrem com a síndrome e as ajude a garantir sua aposentadoria”, disse a deputada Leticia Aguiar.

A moção foi protocolada no dia 11 de dezembro de 2019 e, atualmente, encontra-se tramitando na Assembleia Legislativa de São Paulo. O documento deve ser analisado por uma Comissão Permanente da Casa, para depois ser enviado ao Presidente Jair Bolsonaro.

Texto agora precisa ser promulgado em sessão conjunta do Congresso Nacional para que mudanças nas regras de aposentadoria passem a valer

Por 60 votos a 19, o Plenário do Senado aprovou na noite desta terça-feira (22), em segundo turno de votação, a PEC que altera as regras de aposentadoria dos brasileiros. Duas das quatro sugestões de alteração à redação principal foram rejeitadas pelos senadores. Os destaques restantes serão analisados na manhã desta quarta-feira (23), quando será retomada a sessão.

Ao anunciar o resultado da votação principal, o presidente do Senado, Davi Alcolumbre (DEM-AP), em meio a aplausos, afirmou que a Casa “demonstra grandeza com a aprovação desta matéria” e que o sentimento é de dever cumprido. “A palavra que pode resumir todo o esforço é compromisso do Parlamento brasileiro, compromisso do Congresso Nacional, com a pauta do país”, ressaltou Alcolumbre.

Aprovada em primeiro turno no início de outubro, com 56 votos favoráveis e 19 contrários, a PEC 6/2019, na avaliação do senador Elmano Férrer (PODE-PI), ameniza o rombo nos cofres públicos. A estimativa de economia, segundo o governo, é de cerca de R$ 800 bilhões em 10 anos.

“Ela é importante, primeiro, porque vai estancar a sangria que ocorre. Só a União tem déficit de quase R$ 300 bilhões nas iniciativas privada e pública. Isso sem contar os mais de R$ 100 bilhões dos estados. Com a aprovação dessa reforma, a expectativa é que tenhamos um ajuste, nos próximos dez anos, entre despesa e receita”, indicou o parlamentar.

Segundo o senador Jader Barbalho (MDB-PA), a aprovação da PEC vai diminuir as desigualdades no país. “A nossa expectativa é que contribua para a estabilidade da economia do Brasil, para a geração de empregos. A sociedade brasileira tem cerca de 13 milhões de desempregados e permanece com uma distribuição de renda bastante sofrível. A minha expectativa é de que a reforma da Previdência resolva algumas questões, inclusive a situação fiscal, e possa beneficiar também os mais pobres no Brasil”, projetou.

Principais mudanças

A principal medida da reforma da Previdência é a fixação de idade mínima de aposentadoria de 65 anos para homens e de 62, para mulheres. Essa regra é não se aplica a professores, membros da Polícia Federal, polícias legislativas, Polícia Civil do Distrito Federal e agentes penitenciários federais, categorias que terão regimes diferenciados.

O texto prevê ainda tempo de contribuição mínima de 15 anos para as trabalhadoras e de 20 para os trabalhadores da iniciativa privada. Em relação ao setor público, esse período será de 25 anos para ambos os sexos. Vale lembrar que as regras para aposentadoria de trabalhadores rurais e de concessão do Benefício de Prestação Continuada (BPC), auxílio pago a idosos e pessoas com deficiência, não sofreram alteração. As regras aprovadas começam a valer somente depois que a PEC 6/2019 for promulgada, em sessão especial, pelo Congresso Nacional. Ainda não há data para que isso ocorra.

Como a promulgação da reforma da Previdência depende de convocação de sessão conjunta do Congresso Nacional, Davi Alcolumbre deve esperar o retorno do presidente da Câmara, Rodrigo Maia (DEM-RJ), e do presidente Jair Bolsonaro ao Brasil, já que ambos estão em viagem ao exterior.

A chamada PEC paralela (PEC 133/2019), texto alternativo que contém alterações e acréscimos ao texto principal, como a inclusão de estados e municípios nas novas regras previdenciárias, será votada em até 15 dias, segundo a presidente da CCJ do Senado, Simone Tebet (MDB- MS). A previsão da parlamentar é que a proposta seja analisada em Plenário até 19 de novembro.

Em vias de ser votada no Congresso Nacional, a reforma da Previdência (PEC 287/16) gera expectativa e muitas dúvidas. Segundo informações do Tesouro Nacional, o rombo para 2017 no setor ultrapassaria R$ 181 bilhões e, por isso, o governo entende uma reforma é necessária. Mesmo em meio a muita polêmica, uma das regras mais difundidas pela nova proposta para tentar conter o rombo é a da idade mínima para aposentadoria, que hoje não existe no Brasil. Até 2038, homens se aposentariam aos 65 anos e mulheres aos 62.

Especialistas defendem que a idade mínima seja implantada, como já ocorre em outros países. “O Brasil é um dos poucos países que não tem idade mínima para efeito de aposentadoria”, enfatiza o ex-ministro de Previdência Social, José Cechin. O economista e membro do Conselho Regional de Economia Newton Marques pede uma discussão mais ampla em torno do assunto, mas admite que as regras devem ser revistas. “Todas as vezes que existe um aumento na expectativa de vida da população, o sistema de Previdência tem que ser revisto.” Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o brasileiro tem expectativa de vida de 75,8 anos – em 1940, era de 45,5 anos.

Mas para que seja aprovado, o texto precisa de, no mínimo, 308 votos favoráveis – e o governo ainda não fecha essa conta. O vice-líder do governo na Câmara dos Deputados, Beto Mansur (PRB-SP), afirma que em fevereiro, data provável para votação, a base terá esses votos e que não há outra saída para fechar os cálculos. “É claro que é inevitável. Inclusive, os próprios partidos de oposição deveriam ter a consciência de estarmos unidos para aprovar uma reforma que é necessária”, diz.

Mitos x verdades

O Ministério da Fazenda, por meio de publicação, esclarece algumas dúvidas sobre a reforma da Previdência. Confira alguns mitos e verdades em torno do assunto.

Déficit

Talvez essa seja a principal dúvida depois de divulgada a reforma. Alguns especialistas garantem que não existe rombo nas contas públicas, como é o caso da CPI da Previdência, instalada no ano passado no Congresso. Porém, o Ministério da Fazenda aponta que os gastos com aposentadorias já consomem 64% das receitas do governo federal.

Envelhecimento da população

De acordo com a publicação, o envelhecimento acelerado da população vai agravar o problema, caso não a reforma não seja feita. No ano passado, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) divulgou um estudo que mostra que o Brasil terá 17% do PIB comprometido apenas para pagamento de aposentadorias em 2050.

Cobrança dos devedores

De acordo com o relatório da CPI da Previdência, as empresas privadas devem à previdência algo em torno de R$ 450 bilhões, mas somente R$ 175 bilhões são considerados débitos recuperáveis. O Ministério da Fazenda discorda, afirmando que mesmo que toda a dívida dessas empresas fosse cobrada, ainda assim não resolveria o problema do déficit. Mas o governo afirma que está aprimorando as estratégias dessas cobranças, como a inclusão de devedores no Regime Diferenciado de Cobrança de Créditos (RDCC).

Proteção ao alto escalão

A publicação do Ministério da Fazenda é enfática quanto a isso: todos serão atingidos pela reforma, incluindo os parlamentares. Os servidores estaduais e municipais também participarão das novas regras. Nessa situação, caso os estados e municípios não realizem o próprio regime previdenciário, esses deverão obedecer às mesmas regras da União.

Aposentadoria x idade

Em 1940, a expectativa de vida do brasileiro era de 45,5 anos. Em 2016, segundo o IBGE, passou a ser de 75,8 anos. A expectativa de sobrevida aos 65 anos de idade em 2015 era de 18,4 anos. A ideia de que a pessoa vai trabalhar até a morte é equivocada, segundo informações da Fazenda, já que a expectativa de vida e de sobrevida do brasileiro subiu. “O que seria natural é que as pessoas trabalhem e trabalhem até o ponto em que der para trabalhar. As pessoas estão considerando previdência como um prêmio”, pondera o financista Marcos Melo.

Pobres prejudicados

Segundo campanha do governo federal, a proposta da reforma é justamente acabar com privilégios. A PEC 287, de 2016, faz a aposentadoria dos servidores públicos federais convergir com as regras do setor privado, criando o teto de R$ 5.531. Hoje, servidores da União podem receber até o valor integral de seus salários. “Você não pode imaginar uma previdência pública sendo feita para os mais ricos. A previdência pública é para os mais pobres, para aqueles que ganham menos”, comenta Rubens Bueno (PPS-PR), professor e deputado federal.

Trabalhadores rurais

Se aprovada, a reforma tem como objetivo evitar fraudes e preservar essa classe de trabalhadores, segundo informações da Fazenda. A idade mínima para aposentadoria dos trabalhadores rurais será de 60 anos para os homens e 57 para as mulheres, com 15 anos de contribuição.

Mulheres

De acordo com o Ministério da Fazenda, as mulheres serão resguardadas pelas novas regras. Mesmo que tenham expectativa de vida superior à dos homens, as mulheres receberão o benefício por mais tempo, já que a idade mínima para elas se aposentarem é 62 anos até 2038 – a dos homens é 65.